Екатерина Анненкова, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

В 2011 году Приказом Минфина от 02.02.2011г. №11н было

утверждено положение по бухгалтерскому учету «Отчет о движении денежных

средств» (ПБУ 23/2011). Его введение обусловлено попыткой приблизить

стандарты российского бухгалтерского учета к международным стандартам

финансовой отчетности (МСФО).

ПБУ 23/2011 вступило в силу, начиная с отчетности за 2011 год, добавив

(как любое нововведение в сфере бухучета) дополнительных трудностей в

работу бухгалтерии.

Новое ПБУ устанавливает правила составления отчета о движении денежных

средств (форма 4 бухгалтерской отчетности) коммерческими организациями,

за исключением кредитных организаций.

В соответствии с новым ПБУ, в отчете о движении денежных средств

отражаются не только данные о денежных средствах. Начиная с 2011 года, в

Отчете следует отражать информацию о денежных эквивалентах

(высоколиквидных финансовых вложениях).

Обратите внимание: Согласно п.5 ПБУ 23/2011,

высоколиквидные финансовые вложения это вложения, которые могут быть

легко обращены в заранее известную сумму денежных средств и которые

подвержены незначительному риску изменения стоимости (далее - денежные эквиваленты).

Изменения, касающиеся показателей, характеризующих денежные средства,

внесены не только в форму отчета о движении денежных средств. В

бухгалтерском балансе строка, ранее называвшаяся «Денежные средства»,

начиная с отчетности за 2011 год, стала называться «Денежные средства и денежные эквиваленты»

Показатели бухгалтерского баланса не содержат информации о структуре

поступления и выбытия денежных средств, что влечет за собой проблему

оценки фактического финансового положения организации. Отчет о движении

денежных средств, является расшифровкой к строке 1250 «Денежные средства

и денежные эквиваленты» бухгалтерского баланса.

К денежным эквивалентам относятся, например, депозиты организации «до востребования» в банках.

В отчете о движении денежных средств организации отражаются:

-

Платежи и поступления денежных средств, а так же денежных эквивалентов (далее - денежные потоки организации).

-

Остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежными потоками организации не являются:

-

платежи, связанные с инвестированием их в денежные эквиваленты

(например - суммы, направленные с расчетных счетов на депозитные счета);

-

поступления от погашения денежных эквивалентов за исключением

начисленных процентов (возврат денег с депозита на расчетный счет);

-

валютно-обменные операции за исключением разницы между курсом ЦБ и обменным курсом банка;

-

обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

-

иные аналогичные платежи и поступления, изменяющие состав денежных

средств или денежных эквивалентов, но не изменяющие их общую сумму, в

том числе получение наличных со счета в банке, перечисление денежных

средств с одного счета организации на другой счет этой же организации.

В отчете о движении денежных средств, как и раньше, отражаются отдельно денежные потоки:

-

от текущих операций.

-

от инвестиционных операций.

-

от финансовых операций.

При этом, платежи и поступления от одной операции могут относиться к разным видам денежных потоков.

Например:

-

уплата процентов относится к текущим операциям;

-

возврат основной суммы долга относится к финансовым операциям.

При погашении кредита обе указанные части могут выплачиваться одной

суммой. В этом случае организация делит единую сумму на соответствующие

части и отражает их в отчете о движении денежных средств раздельно.

Обратите внимание: В соответствии с п.12 ПБУ 23/2011, денежные потоки организации, которые не могут быть однозначно классифицированы, классифицируются как денежные потоки от текущих операций.

Руководствуясь положениями по бухгалтерскому учету, в нашей статье мы

заполним отчет о движении денежных средств ООО «Ромашка» с комментариями

и пояснениями.

Обратите внимание: Отчет о движении денежных средств разрешается не представлять

субъектам малого предпринимательства и некоммерческим организациям

(п.85 Положения по ведению бухгалтерского учета и отчетности в РФ,

Приказ Минфина от 29.07.1998г. №34н).

1. Порядок отражения денежных потоков организации.

Согласно правилам, установленным ПБУ 23/2011, информацию о денежных

потоках необходимо отражать таким образом, чтобы пользователь отчетности

могли составить представление о реальном финансовом положении и

платежеспособности компании.

Обратите внимание: В соответствии с п.15 ПБУ 23/2011, каждый существенный вид поступлений в организацию денежных средств и (или) денежных эквивалентов отражается в отчете о движении денежных средств отдельно от платежей организации.

В соответствии с п.16 ПБУ 23/2011, денежные потоки отражаются в отчете свернуто,

когда они характеризуют не столько деятельность организации, сколько

деятельность ее контрагентов, и (или) когда поступления от одних лиц

обусловливают соответствующие выплаты другим лицам.

Например:

-

Поступления и выбытия денежных средств у комиссионера или агента в

связи с осуществлением ими комиссионных или агентских услуг (за

исключением платы за сами услуги).

-

Косвенные налоги (НДС, акцизы)

в составе поступлений от покупателей и заказчиков, платежей поставщикам

и подрядчикам и платежей в бюджетную систему РФ или возмещение из нее;

-

Поступления от контрагента в счет возмещения коммунальных платежей и

осуществление этих платежей в арендных и иных аналогичных отношениях

(перевыставление «коммуналки»).

-

Оплата транспортных услуг при получении компенсации от контрагента в

таком же размере (перевыставление транспортных расходов).

Пункт 16 нового ПБУ призывает организации показывать суммы НДС

«свернуто». Это означает, что из сумм полученных платежей мы должны

вычесть сумму «входящего» НДС, а из сумм уплаченных – вычесть

«исходящий» НДС, так же не показывается в отчете НДС, уплаченный в

бюджет.

Суммы НДС «исходящего» складываются с НДС, уплаченным в бюджет, из

полученной суммы вычитается НДС «входящий» и сальдо расчетов по НДС

отражается в составе прочих поступлений, если оно положительное и прочих

платежей, если оно отрицательное.

Подобный порядок заполнения может вызвать немало трудностей у

бухгалтера, если в организации оживленный денежный оборот, разные ставки

НДС, экспортные операции и операции, не облагающиеся НДС. Он не сможет

больше при заполнении отчета опираться на анализ счетов 50, 51, 52, т.к.

из всех оборотов необходимо «выдернуть» НДС.

На составление отчета о движении денежных средств в крупной компании

могут потребоваться недели. Поэтому, рекомендуем не забывать о

положениях учетной политики организации, в которых можно отразить метод

расчета показателей, попадающих в отчет о движении денежных средств,

руководствуясь ПБУ 21/2008 «Учетная политика организации».

В соответствии с п.6 ПБУ 21/2008, учетная политика организации должна

обеспечивать рациональное ведение бухгалтерского учета, исходя из

условий хозяйствования и величины организации (требование

рациональности).

Показатели отчета о движении денежных средств организации отражаются в рублях РФ.

Величина денежных потоков в иностранной валюте пересчитывается в рубли

по официальному курсу этой иностранной валюты к рублю, устанавливаемому

ЦБ РФ на дату осуществления или поступления платежа

Обратите внимание: Разница, возникающая в связи с пересчетом денежных

потоков организации и остатков денежных средств и денежных эквивалентов

в иностранной валюте по курсам на разные даты, отражается в отчете о

движении денежных средств отдельно от текущих,

инвестиционных и финансовых денежных потоков организации как влияние

изменений курса иностранной валюты по отношению к рублю.

2. Показатели отчета о движении денежных средств за предыдущий период.

Показатели отчета за прошлый год переносятся из отчета о движении

денежных средств за 2010г., с корректировками в целях сопоставимости

данных.

В соответствии с п.10 ПБУ 4/99 «Бухгалтерская отчетность организации», если данные за период, предшествующий отчетному, несопоставимы

с данными за отчетный период, то первые из названных данных подлежат

корректировке исходя из правил, установленных нормативными актами по

бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Т.е. данные отчета о движении денежных средств за 2010г. необходимо скорректировать:

-

отразить денежные эквиваленты;

-

«выдернуть» суммы косвенных налогов и показать сальдо взаиморасчетов по ним;

-

«свернуть» обороты, не являющиеся денежными потоками организации;

Внести прочие изменения, влияющие на сопоставимость показателей.

Если корректировка прошлогодних показателей затруднительна, необходимо

рассчитать показатели на основании данных бухгалтерского учета за 2010

год (что означает фактически составление нового отчета о движении

денежных средств за 2010 год).

Обратите внимание: При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина от 02.07.2010г. №66н «О формах бухгалтерской отчетности организации»).

3. Заполнение раздела «Денежные потоки от текущих операций».

Раздел «денежные потоки от текущих операций» содержит показатели,

характеризующие поступления и выбытия денежных средств, связанные с

основной деятельностью организации (поступления от покупателей и оплаты

поставщикам).

Так же в этом разделе отражаются:

1. Поступления:

-

арендных, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

-

от процентов по дебиторской задолженности покупателей (заказчиков);

-

от перепродажи финансовых вложений;

-

прочие (в т.ч. положительное итоговое сальдо по НДС).

2. Платежи:

-

по оплате труда сотрудников;

-

налога на прибыль;

-

процентов по долговым обязательствам (кроме процентов, учитываемых в стоимости инвестиционных активов);

-

прочие (в т.ч. отрицательное итоговое сальдо по НДС).

3. Сальдо денежных потоков от текущих операций (поступления от

текущих операций за минусом платежей по текущим операциям).

Обратите внимание: В соответствии с п.12 ПБУ 23/2011, денежные потоки организации, которые не могут быть однозначно классифицированы в соответствии с пунктами 8- 11 Положения, классифицируются как денежные потоки от текущих операций.

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

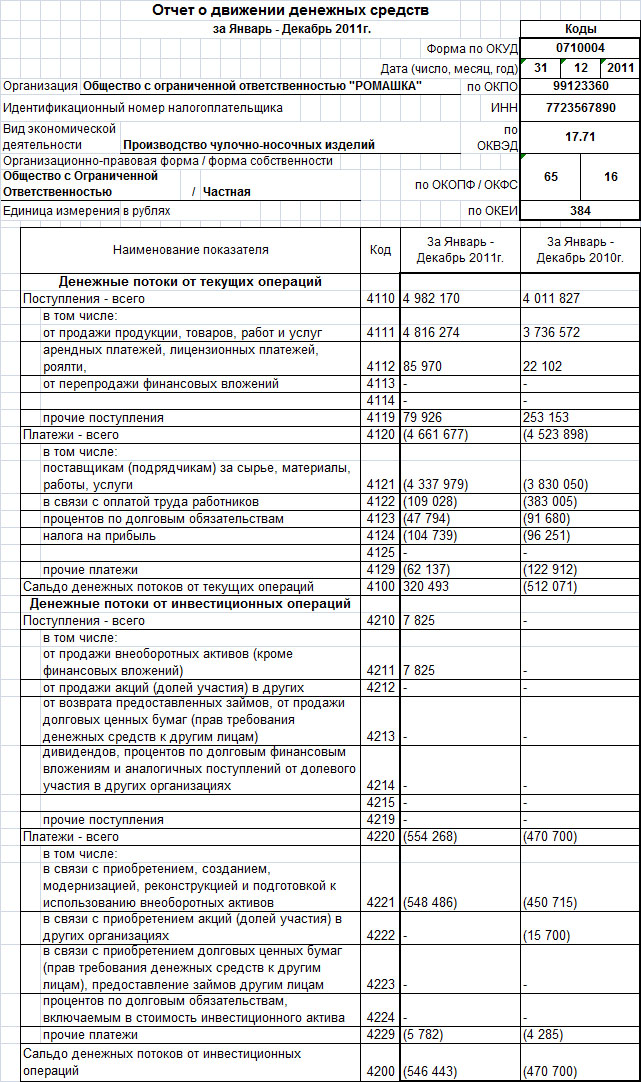

Поступления – всего (строка 4110) – указывается общая сумма поступлений от текущих операций (рассчитывается, как сумма строк 4111-4119).

В том числе:

от продажи продукции, товаров, работ и услуг (строка 4111)

– указывается сумма поступивших денежных средств и эквивалентов на

расчетные счета и в кассу организации (а так же на счета учета денежных

эквивалентов) за реализованные товары, работы, услуги (в т.ч.

комиссионные и агентские вознаграждения).

Данные поступления отражаются в регистрах бухгалтерского учета по дебету следующих счетов:

-

50 «Касса»;

-

51 «Расчетные счета»;

-

52 «Валютные счета»;

-

58 «Финансовые вложения» (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

-

76 «Расчеты с разными дебиторами и кредиторами» (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

-

косвенных налогов (вычитаем суммы НДС, кроме НДС с сумм возмещений и причитающихся комитентам, принципалам);

-

полученных агентами, комиссионерами, посредниками причитающихся к перечислению комитентам, принципалам, клиентам посредников;

-

полученных в счет возмещения произведенных расходов (транспортных, коммунальных и пр.).

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей (строка 4112)

– указывается сумма поступивших денежных средств и эквивалентов в счет

арендных платежей, роялти, комиссионных и иных аналогичных платежей.

Данные поступления так же отражаются по дебету счетов 50, 51, 52, 58, 76, за вычетом сумм:

-

косвенных налогов (вычитаем суммы НДС, кроме НДС с сумм возмещений и причитающихся комитентам, принципалам);

-

полученных агентами, комиссионерами, посредниками причитающихся к перечислению комитентам, принципалам, клиентам посредников;

-

полученных в счет возмещения произведенных коммунальных и прочих расходов.

Обратите внимание: Если при вычете вышеуказанных сумм из суммы поступлений получен отрицательный результат, то эту сумму следует отражать по строкам 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» и/или 4129 «прочие платежи».

от перепродажи финансовых вложений (строка 4113)

– указывается сумма поступивших денежных средств и эквивалентов по

финансовым вложениям, приобретаемым с целью их перепродажи в

краткосрочной перспективе (как правило, в течение трех месяцев).

Обратите внимание: В соответствии с п.17 ПБУ 23/2011, денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Таким образом, поступления от финансовых вложений показываются только в

сумме экономической выгоды, полученной организацией (общая сумма

поступлений за вычетом сумм потраченных на приобретение реализованных

финансовых вложений).

(строки 4114 - 4118) – указываются наименования дополнительных строк и суммы поступлений соответствующие этим наименованиям.

В дополнительных строках бухгалтер может отразить, с учетом уровня

существенности, поступления по текущей деятельности, не учитываемые в

суммах поступлений по другим строкам.

Такими поступлениями могут быть те поступления, которые нельзя однозначно классифицировать.

Суммы этих поступлений отражаются по тем же принципам, что и суммы поступлений от реализации по строке 4111.

прочие поступления (строка 4119) – указывается сумма прочих поступлений от текущей деятельности организаций. Такими поступлениями могут быть:

-

суммы выгоды от продажи/покупки валюты;

-

положительное сальдо расчетов по НДС;

-

суммы возмещений;

-

проценты, причитающиеся к получению по дебиторской задолженности покупателей (заказчиков);

-

поступления от реализации прочего имущества (за исключением продажи основных средств);

Суммы этих поступлений отражаются по тем же принципам, что и суммы поступлений от реализации по строке 4111.

Суммы косвенных налогов, полученные организацией из бюджета (например -

возмещение НДС), отражаются по данной строке «свернуто».

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

Платежи – всего (строка 4120) – указывается сумма платежей по текущим операциям (рассчитывается, как сумма строк 4121-4129). Показатели по строке 4120 и по строкам 4121-4129 указываются в круглых скобках.

В том числе:

поставщикам (подрядчикам) за сырье, материалы, работы, услуги (строка 4121)

– указывается сумма платежей поставщикам и подрядчиком за полученные

ТМЦ, работы и услуги, связанные с текущей деятельностью организации.

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

-

50 «Касса»;

-

51 «Расчетные счета»;

-

52 «Валютные счета»;

-

58 «Финансовые вложения» (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

-

76 «Расчеты с разными дебиторами и кредиторами» (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

-

косвенных налогов (вычитаем суммы уплаченного НДС, кроме НДС с сумм возмещений и НДС относящегося к комитентам, принципалам);

-

уплаченных агентами, комиссионерами, посредниками сумм, причитающихся к

перечислению комитентам, принципалам, клиентам посредников;

-

возмещаемых расходов (транспортных, коммунальных и пр.).

в связи с оплатой труда работников (строка 4122)

– указывается сумма платежей, связанных с оплатой труда сотрудникам

организации (в том числе платежи за сотрудников организаций в пользу

третьих лиц).

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

-

50 «Касса»;

-

51 «Расчетные счета»;

-

52 «Валютные счета»;

-

58 «Финансовые вложения» (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

-

76 «Расчеты с разными дебиторами и кредиторами» (в части учета прочих денежных эквивалентов);

процентов по долговым обязательствам (строка 4123)

– указывается сумма платежей, связанных с оплатой процентов по долговым

обязательствам, за исключением процентов, включаемых в стоимость

инвестиционного актива.

налога на прибыль (строка 4124) –

указывается сумма платежей, связанных с оплатой налога на прибыль

организации, включая авансовые платежи налога, за исключением налога на

прибыль организаций непосредственно связанного с инвестиционными или

финансовыми операций организации.

(строки 4125-4128) – указываются наименования дополнительных строк и суммы платежей соответствующие этим наименованиям.

В дополнительных строках бухгалтер может отразить, с учетом уровня

существенности, платежи по текущей деятельности, не учитываемые в суммах

платежей по другим строкам.

Такими платежами могут быть платежи, которые нельзя однозначно классифицировать.

Суммы этих платежей отражаются по тем же принципам, что и суммы

платежей поставщикам и подрядчиком за полученные ТМЦ, работы и услуги,

связанные с текущей деятельностью организации по строке 4121.

прочие платежи (строка 4129) – указывается сумма прочих платежей, связанных с текущей деятельности организаций. Такими платежами могут быть:

-

суммы убытка от продажи/покупки валюты;

-

суммы убытка, полученного при обмене денежных эквивалентов;

-

отрицательное сальдо расчетов (задолженность перед бюджетом) по НДС;

-

уплаченные организацией пени, штрафы и санкции по договорам с контрагентами.

Суммы прочих платежей отражаются по тем же принципам, что и суммы

платежей поставщикам и подрядчиком за полученные ТМЦ, работы и услуги,

связанные с текущей деятельностью организации по строке 4121.

Суммы косвенных налогов, уплаченные организацией в бюджет (например - НДС) отражаются по данной строке «свернуто».

Сальдо денежных потоков от текущих операций (строка 4100) – указывается сумма разницы между поступлениями от текущих операций и платежами по текущим операциям.

Строка 4100 = строка 4110 – строка 4120.

Если полученный результат отрицателен, то он указывается в круглых скобках.

1. Заполнение раздела «Денежные потоки от инвестиционных операций».

В этом разделе организации отражают движения денежных средств,

связанные с инвестиционной деятельностью – приобретением, созданием или

выбытием внеоборотных активов.

В соответствии с п.10 ПБУ 23/2011, информация о денежных потоках от

инвестиционных операций показывает пользователям бухгалтерской

отчетности организации уровень затрат организации, осуществленных для

приобретения или создания внеоборотных активов, обеспечивающих денежные

поступления в будущем.

Примеры денежных потоков от инвестиционных операций:

-

платежи поставщикам (подрядчикам) и работникам организации в связи с

приобретением, созданием, модернизацией, реконструкцией и подготовкой к

использованию внеоборотных активов, в том числе затраты на

научно-исследовательские, опытно-конструкторские и технологические

работы;

-

уплата процентов по долговым обязательствам, включаемых в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

-

поступления от продажи внеоборотных активов;

-

платежи в связи с приобретением акций (долей участия) в других

организациях, за исключением финансовых вложений, приобретаемых с целью

перепродажи в краткосрочной перспективе;

-

поступления от продажи акций (долей участия) в других организациях, за

исключением финансовых вложений, приобретенных с целью перепродажи в

краткосрочной перспективе;

-

предоставление займов другим лицам;

-

возврат займов, предоставленных другим лицам;

-

платежи в связи с приобретением долговых ценных бумаг (прав требования

денежных средств к другим лицам), за исключением финансовых вложений,

приобретаемых с целью перепродажи в краткосрочной перспективе;

-

поступления от продажи долговых ценных бумаг (прав требования денежных

средств к другим лицам), за исключением финансовых вложений,

приобретенных с целью перепродажи в краткосрочной перспективе;

-

дивиденды и аналогичные поступления от долевого участия в других организациях;

поступления процентов по долговым финансовым вложениям, за исключением

приобретенных с целью перепродажи в краткосрочной перспективе.

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4210) – указывается общая сумма поступлений от инвестиционных операций (рассчитывается, как сумма строк 4211-4219)

В том числе:

от продажи внеоборотных активов (кроме финансовых вложений) (строка 4211) – указывается сумма поступлений денежных средств и их эквивалентов, связанных с реализацией внеоборотных активов.

Например, поступления от реализации:

-

основных средств;

-

нематериальных активов;

-

капитальных вложений во внеоборотные активы (в т.ч. в виде незавершенного строительства);

-

результатов НИОКР.

Данные поступления отражаются в регистрах бухгалтерского учета по дебету следующих счетов:

-

50 «Касса»;

-

51 «Расчетные счета»;

-

52 «Валютные счета»;

-

58 «Финансовые вложения» (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

-

76 «Расчеты с разными дебиторами и кредиторами» (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

-

косвенных налогов (вычитаем суммы НДС, кроме НДС с сумм возмещений и причитающихся комитентам, принципалам);

-

полученных агентами, комиссионерами, посредниками причитающихся к перечислению комитентам, принципалам, клиентам посредников;

-

полученных в счет возмещения произведенных расходов (транспортных, коммунальных и пр.).

от продажи акций (долей участия) в других организациях (строка 4212) – указывается сумма поступлений от продажи акций и долей в уставных капиталах других организаций.

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) (строка 4213) – указывается сумма поступлений:

-

от возвратов ранее предоставленных процентных займов (без учета полученных процентов);

-

от реализации векселей и облигаций (без учета полученных процентов);

-

от переуступки ранее приобретенных прав требования к третьим лицам.

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях (строка 4214)

– указывается сумма поступлений дивидендов, других видов выплат в связи

с долевым участием в других организациях, а так же суммы полученных

процентов по долговым ценным бумагам и предоставленных другим

организациям займам.

прочие поступления (строка 4219) –

указывается сумма прочих поступлений, связанных с инвестиционной

деятельностью организации, например – доходы от участия в совместной

деятельности.

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4220) – указывается сумма платежей по инвестиционным операциям (рассчитывается, как сумма строк 4221-4229). Показатели по строке 4220 и по строкам4221-4229 указываются в круглых скобках.

В том числе:

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (строка 4221)

– указывается сумма платежей контрагентам, а так же выплаты сотрудникам

организации, связанным с операциями по приобретению, созданию,

модернизации, реконструкции и подготовке к использованию внеоборотных

активов.

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

-

50 «Касса»;

-

51 «Расчетные счета»;

-

52 «Валютные счета»;

-

58 «Финансовые вложения» (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

-

76 «Расчеты с разными дебиторами и кредиторами» (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

-

косвенных налогов (вычитаем суммы уплаченного НДС, кроме НДС с сумм возмещений и НДС относящегося к комитентам, принципалам);

-

уплаченных агентами, комиссионерами, посредниками сумм, причитающихся к

перечислению комитентам, принципалам, клиентам посредников;

-

возмещаемых расходов (транспортных, коммунальных и пр.).

в связи с приобретением акций (долей участия) в других организациях (строка 4222) – указывается сумма платежей, связанных с приобретением акций и долей в уставных капиталах других организаций.

в связи с приобретением долговых ценных бумаг (прав требования

денежных средств к другим лицам), предоставление займов другим лицам (строка 4223) – указывается сумма платежей, направленных:

-

на предоставление процентных займов;

-

на приобретение векселей и облигаций;

-

на приобретенных прав требования к третьим лицам.

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива (строка 4224) – указывается сумма уплаченных процентов, относящихся на увеличение стоимости инвестиционного актива.

прочие платежи (строка 4229) – указывается сумма платежей:

-

по налогу на прибыль с инвестиционных операций (в случае возможности ее корректного определения);

-

направленных во вклады в совместную деятельность;

-

прочих платежей, связанных с инвестиционными операциями организации.

Сальдо денежных потоков от инвестиционных операций (строка 4200) – указывается сумма разницы между поступлениями от инвестиционных операций и платежами по инвестиционным операциям.

Строка 4200 = строка 4210 – строка 4220.

Если полученный результат отрицателен, то он указывается в круглых скобках.

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ лист 1.

1. Заполнение раздела «Денежные потоки от финансовых операций».

В разделе «Денежные потоки от финансовых операций» отражаются суммы

денежных потоков, связанных с привлечением финансирования на долговой

или долевой основе.

Такие операции влекут за собой изменения структуры и величины:

-

капитала организации;

-

заемных средств организации.

Примеры денежных потоков от финансовых операций:

-

денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

-

платежи собственникам (участникам) в связи с выкупом у них акций

(долей участия) организации или их выходом из состава участников;

-

уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

-

поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

-

платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

-

получение кредитов и займов от других лиц;

-

возврат кредитов и займов, полученных от других лиц.

ПОСТУПЛЕНИЯ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4310) – указывается общая сумма поступлений от финансовых операций (рассчитывается, как сумма строк 4311-4319)

В том числе:

получение кредитов и займов (строка 4311)

– указывается сумма поступлений денежных средств и их эквивалентов в

качестве кредитов и займов (включая поступления по беспроцентным

займам).

денежных вкладов собственников (участников) (строка 4312) – указывается сумма денежных вкладов собственников (участников) организации, не приводящих к увеличению долей участия.

от выпуска акций, увеличения долей участия (строка 4313) – указывается сумма поступлений полученных в счет оплаты:

-

акций организации (ее акционерами);

-

долей в уставном капитале организации (ее учредителями);

-

дополнительно размещенных акций;

-

дополнительных денежных вкладов, приводящих к увеличению доли участия.

от выпуска облигаций, векселей и других долговых ценных бумаг и др. (строка 4314) – указывается сумма поступлений от оплаты:

-

выданных организацией векселей;

-

эмиссии облигаций;

-

иных долговых ценных бумаг.

прочие поступления (строка 4319) – указывается сумма прочих поступлений, связанных с финансовыми операциями организации.

ПЛАТЕЖИ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4320) – указывается сумма платежей по финансовым операциям (рассчитывается, как сумма строк 4321-4329). Показатели по строке 4320 и по строкам 4321-4329 указываются в круглых скобках.

В том числе:

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников (строка 4321) – указывается сумма выплат:

-

действительной стоимости доли (части доли) участнику/его кредиторам/наследникам/правопреемникам;

-

за собственные акции, выкупленные у акционеров (их кредиторов, наследников, правопреемников).

на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (строка 4322)

– указывается сумма фактических выплат дивидендов и иных сумм,

связанных с распределением прибыли в пользу собственников (участников).

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов (строка 4323)

– указывается сумма платежей, направленных на погашение долговых

обязательств (кредитов, займов, собственных векселей и прочих долговых

бумаг) за исключением сумм уплачиваемых процентов.

прочие платежи (строка 4329) –

указывается сумма прочих платежей, связанных с финансовыми операциями

организации. В этой строке могут отражаться, например, лизинговые

платежи, уплачиваемые организацией.

Сальдо денежных потоков от финансовых операций (строка 4300) – указывается сумма разницы между поступлениями от финансовых операций и платежами по финансовым операциям.

Строка 4300 = строка 4310 – строка 4320.

Если полученный результат отрицателен, то он указывается в круглых скобках.

1. Результирующие данные.

Сальдо денежных потоков за отчетный период (строка 4400) – указывается сумма, полученная путем сложения:

-

Сальдо денежных потоков от текущих операций (строка 4100);

-

Сальдо денежных потоков от инвестиционных операций (строка 4200);

-

Сальдо денежных потоков от финансовых операций (строка 4300);

Строка 4400 = Строка 4100 + Строка 4200 + Строка 4300.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Остаток денежных средств и денежных эквивалентов на начало отчетного периода (строка 4450) – указывается сумма остатка денежных средств и денежных эквивалентов на начало года.

Этот показатель должен быть увязан с показателем строки бухгалтерского

баланса 1250 «Денежные средства и денежные эквиваленты» на начало года.

Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие

отклонения.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода (строка 4500) – указывается сумма остатка денежных средств и денежных эквивалентов на конец года.

Этот показатель должен быть увязан с показателем строки бухгалтерского

баланса 1250 «Денежные средства и денежные эквиваленты» на конец года.

Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие

отклонения.

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490)

– указывается «свернуто» итоговая сумма курсовых разниц, возникших в

связи с пересчетом в рубли валютных денежных средств и эквивалентов.

Сумма разницы определяется следующим образом:

Величина влияния изменения курса иностранной валюты по отношению к

рублю = общая сумма положительных курсовых разниц за отчетный год –

общая сумма отрицательных курсовых разниц за отчетный год.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Данные для определения итогового сальдо по курсовым разницам отражаются

на счете бухгалтерского учета 91 «прочие доходы и расходы».

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ лист 2.

1. Учетная политика.

В учетной политике организации для целей бухгалтерского учета необходимо отразить следующую информацию:

1. Уровень существенности и порядок его расчета (например – 15% от статьи движения денежных средств).

2. Порядок отделения денежных эквивалентов от других финансовых вложений.

3. Методы классификации (с последующим отражением в отчете о

движении денежных средств) денежных потоков, не указанных в пунктах 9 -

11 ПБУ 23/2011.

4. Методологию пересчета в рубли денежных потоков в иностранной валюте.

5. Порядок свернутого представления денежных потоков.

6. другие пояснения, необходимые для понимания информации, представленной в отчете о движении денежных средств.

Источник: ИА Клерк.Ру,

|